Quản lý tài chính là điều cần thiết để đảm bảo sự đủ đầy cho cuộc sống của mỗi người. Nhưng tiêu tiền thế nào, thế nào cho hiệu quả lại là chuyện không hề đơn giản. Quy tắc quản lý tài chính cá nhân 50/30/20 được giới thiệu trong bài viết sẽ là khởi đầu cho bất kỳ ai muốn lập kế hoạch quản lý tài chính cá nhân tối ưu. Cùng HVIC khám phá nhé!

Cách quản lý tài chính cá nhân 50/30/20

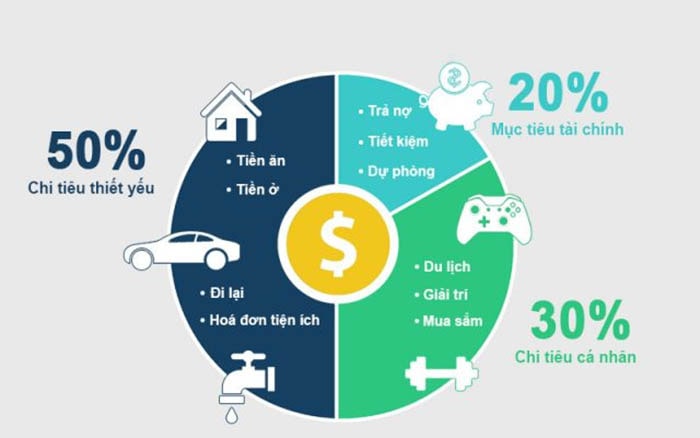

50% tổng thu nhập của bạn cho các nhu cầu thiết yếu: Các chi phí cố định như điện, nước, gas, ăn uống hoặc thuê nhà … Bạn có thể theo dõi hóa đơn của mình để xem khoản nào gần nhất với số tiền này. , lịch sử chi tiêu của bạn trong tháng qua.

30% Tổng thu nhập Chi phí linh hoạt: Chi phí cho khoản mục này là: Mua sắm, chi tiêu phát sinh, chiêu đãi… Nếu có thể, bạn nên hạn chế chi tiêu cho những khoản này. Bởi vì nó không phải là. Đó là một mục tiêu chi tiêu thiết yếu và đôi khi bạn mua sắm vì tâm trạng của mình.

20% còn lại là tiền dự phòng: đây là khoản tiền để mua sự an tâm cho bạn và gia đình. Tuy nhiên, nếu tình hình tài chính của bạn không quá ổn định, bạn có thể cân nhắc thử nghiệm 10-15% trước rồi tăng dần lên. Khi nhóm chi phí linh hoạt thu hẹp, nhóm tích lũy có thể tăng lên.

Cách áp dụng quy tắc 50/30/20 trong quản lý tài chính cá nhân

Tính tổng thu nhập

Tính toán tổng thu nhập của bạn là bước đầu tiên và quan trọng trước khi học cách quản lý chi tiêu bằng quy tắc 50/30/20. Điều này phụ thuộc vào công việc hiện tại của bạn. Bạn có một mức lương cố định hoặc nó dao động từ tháng này sang tháng khác. Khi bạn nhận được tổng thu nhập, bạn quyết định chia bao nhiêu tiền thành 3 nhóm. Tùy vào tổng thu nhập của mỗi người và nhu cầu sinh hoạt, sở thích cá nhân mà bạn có thể điều chỉnh tăng giảm khoản tích lũy đầu tư.

Liệt kê thói quen chi tiêu và nhu yếu phẩm của bạn

Để thực hiện quy tắc 50/30/20 hiệu quả hơn, bạn cần phân tích thói quen và nhu cầu chi tiêu của mình. Điều này sẽ giúp bạn phát hiện ra những lỗ hổng trong quản lý tài chính. Từ đó bạn có thể tìm ra cách khắc phục.

Ví dụ: Bạn thuê nhà với giá cao, vượt quá khả năng chi trả và cân đối tài chính, bạn cần tìm giải pháp như chia sẻ hoặc thuê căn hộ hợp túi tiền hơn. Rà soát lại nhu cầu ăn uống, mua sắm có lãng phí hay không để cắt giảm những bữa ăn đắt tiền hay những món không cần thiết.

Sau khi xem xét các mục chi phí cần thiết, hãy ưu tiên những mục quan trọng nhất và hấp dẫn nhất. Điều chỉnh các danh mục có thể cắt giảm để các khoản chi thiết yếu không vượt quá 50%.

Xác định các chi phí có thể có trong danh mục “Mong muốn”

Trong cuộc sống luôn có những khoản phát sinh ngoài dự kiến không thể tránh khỏi như sửa xe, sửa laptop hay tiền đặt cọc 6 tháng tiền thuê nhà,… Việc xác định rõ những khoản chi phí này sẽ giúp bạn đủ khả năng xoay chuyển tình thế. mà không làm ảnh hưởng đến kế hoạch hiện tại của bạn.

Lên kế hoạch cho tương lai dài hạn

Mỗi người đều có những mục tiêu, kế hoạch cho tương lai của riêng mình như mua nhà, xe hơi, kinh doanh… Để đạt được điều này bạn cần phải chuẩn bị trong một thời gian dài. Và quản lý chi phí hiệu quả giúp bạn có động lực hơn và tối ưu hóa thời gian của mình.

Bạn phải chi tiết hóa kế hoạch cùng với hành động. Ví dụ như mục tiêu mua nhà năm 30 tuổi, kinh doanh cá nhân năm 50 tuổi,… Sau đó bạn sẽ tiếp tục thúc đẩy và tìm giải pháp tăng thu nhập, giảm chi phí giúp bạn sớm thực hiện được kế hoạch. . .

Không có một phương pháp quản lý tài chính cá nhân nào phù hợp với hầu hết mọi người. Tuy nhiên, quy tắc 50/30/20 sẽ giúp bạn bắt đầu xây dựng một kế hoạch tài chính hiệu quả.

{kind=link}